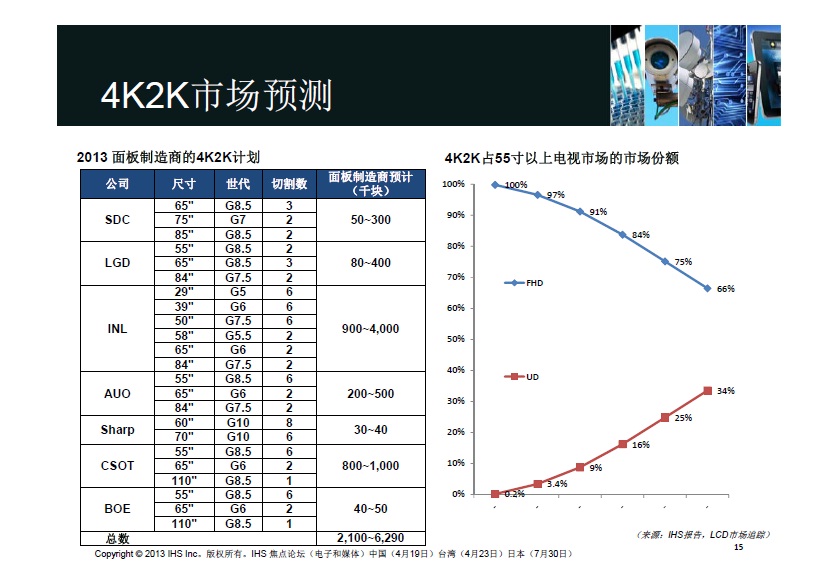

2008~2017年不同技術的電視出貨增長對比(單位:百萬台)

Source: DisplaySearch

OLED與LCD之爭,儼然當年電漿與液晶戰役的翻版,完全是成本取勝。從plasma到OLED, LCD一路以成本優勢向高精細化挺進,轉眼來到4K-UHD !

55吋FHD AMOLED電視面板與TFT LCD面板成本比較

Source:DisplaySearch

以2013年第一季單片55吋AMOLED電視面板製造成本2,454美元的估計來看,AMOLED製造成本較LCD高出了6倍之多,即使是較小32吋面板,AMOLED面板也較液晶面板高出2倍。

在成本和技術方面,4K-UHD比OLED的進入門檻更低,也成了各家面板廠策略上對抗韓廠獨霸的OLED技術的最佳避風港。

中國家電廠奉行低價王道,將4K-UHD電視當作HD電視銷售,在行銷上塑造高畫素、低售價形象,成功轉移中國消費者對OLED的關注。

Source:Displaysearch

中國廠商今年以來表現非常好,有龐大的忠實顧客--中國電視製造商,和壯大中的中國市場。

- Nam Dae-jong, Hana Daetoo Investment & Securities

雖然目前4K-UHD面板仍以台廠為供貨大宗,但在主要市場在價格敏感的中國以及陸系面板廠快速跟進並價格追殺下(CSOT年中55吋4K面板以低於市價兩成搶市),導致高價4K面板提前進入薄利時代。為此Innolux推出所謂低價版本,也就是60Hz的4K面板,與AUO最早推出的標準規格120Hz在模組有50~100美元價差,於是AUO也撩下去,跟進價格親民政策。

These products

simply had many pixels, but the low brightness and screen refresh rate were clearly visible to naked eyes.

Korean display makers thought that the UHD TVs would not be well received by consumers, but the Chinese market did not behave as predicted. The UHD TV sales volume for this year was about 1.5 million, but 2/3 of them seems to have come from the demands in the Chinese market.

歐洲訊號廣播聯盟4K-UHD電視發展標準化步驟

Source:Displaysearch

各國公共廣播訊號從2012年底已陸續有國家逐步進行實驗性4K訊號播送,日本可望在2014年7月開通4K電視頻道。但面板廠加重出貨力道後,迎來的是快速跌價,

過去新技術價差在1.3~1.5倍就是一個「sweet point」,現在卻沒有達到應有效果,滲透率沒有跟著上來,反而間接地把原來高附加價值的4K2K面板推向「低價高規」的領域中,對業者獲利挹注有限。

- 劉美君, 工研院IEK產業分析師

There are no contents to write home about, but the UHD panel market is growing enormously. What is peculiar about it is that

the UHD products began to make a move first in the mid-to low-priced market, whose price does not differ much from the full HD TV, rather than in the premium market priced at several tens of millions of Korean Won.

The 40~50 inch 60㎐ middle-class Taiwanese products opened the market.

- etnews

2012年,在規模為2億台的LCD TV市場,4K-UHD僅售出3.3萬台;自此之後,4K-UHD TV出貨量飆升約20倍,得益於中國。在中國,55吋4K-UHD機型售價約1,800美元。相較之下,三星出售的類似尺寸的OLED電視價格約10,000美元。儘管中國面板供應商擴張,但我們預期Samsung和LGD仍會持續主導LCD市場。

- Sweta Dash with IHS

在北美,4K-UHD TV售價:

55吋@3499美元(Samsung、LGE、Sony)

65吋@4999美元(Samsung、LGE)

65吋@5499美元(Toshiba、Panasonic)

中國6大品牌4K-UHD TV售價:

50吋@1200~1300美元

55吋@1400~1500美元

65吋@3400~3740美元;

約是目前一般FHD的不到1.5倍,甚至只有1.2倍。2014年中國售價將可能低於1000美元以下。

- DisplaySearch

2012-2017年4K-UHD電視出貨量預測(單位:千台)

Source:DisplaySearch

2013-2017年中國及中國以外4K-UHD LCD和OLED電視出貨量對比(單位:百萬台)

Source:DisplaySearch

4K-UHD電視的出貨量在

2013年預計將達到190萬台,2014年將增至1,270萬台。其中,中國2013年的出貨量全球占比87%,2014年略微降至78%,在全球4K-UHD電視的出貨量中佔絕對領導地位。雖然中國市場以外其他市場隨後會有所追趕,但在激烈的競爭和低廉的價格刺激下,中國仍將引領4K-UHD電視出貨量。2014年中國4K-UHD液晶電視的平均售價將降至$1,000,而全球的平均售價在$1,000以上,其中北美將近$2,000。

- DisplaySearch

4K-UHD TV市場將呈現雙軌發展:

在中國,將快速增長,需求也將占到全球4K-UHD LCD TV出貨量的50%。

在他國,緩步成長,因4K廣播訊號至少要到2018年才會有順暢的表現,在節目源不足以及相關軟硬體配合(攝影機、相機)尚未齊全等生態障礙下,國際品牌對於4K-UHD電視的推廣態度反而較為謹慎,Pay TV或透過機上盒降價措施成領頭羊。

- Displaysearch

2014年區域品牌4K-UHD液晶電視出貨預估市佔比

Source:WitsView

中國品牌:51.0%,出貨量約800~900萬台,

韓系品牌:21.4%,出貨量約350~400萬台,

日系品牌:16.1%,出貨量約260~300萬台。

2014年,中國6大品牌在4K-UHD電視的銷售上,滲透率將達15%,整個中國市場4K-UHD TV滲透率將超過2成,上看3成,

全球4K-UHD電視銷售也將由2013年210萬台,滲透率僅約1%的規模,來到2014年的8.1%滲透率,出貨量大幅跳升至1600~1800萬台,幾乎是7倍數的成長。

- WitsView

2013年OLED電視機的市場規模

僅為5萬台,

然2014年將快速增長至

60萬台,

2015年將再度增至

270萬台,

2016年達到

700萬台。

2017年後將快速達到

1000萬台,將佔OLED面板總出貨量的10%。

- Display Search

面對台、陸廠擴張4K-UHD的中低市場,2014年將迎來量的大爆發,OLED技術的發展瞬時被搶盡風頭。雖然步步驚心,不過OLED依然一步一腳印。

8月份,Samsung將旗下的OLED電視產品KN55S9降價34%,從此前的1500萬韓元降至990萬韓元;在美國,55吋的KN55S9C即日起開賣,售價是8999美元,遠低於預售價15000美元。Samsung OLED電視降價達三分之一,被解讀為Samsung在良率上取得了一定的進步,進而加速推進OLED市場擴張。

而9月份舉行的IFA德國柏林消費電子展,Samsung與LGE分別展示了UHD OLED電視機,LGE並宣佈2014年上市,預計Samsung亦然。Samsung、LGE也計劃將2014年的OLED出貨量擴大至2013年的3倍。

8月份,LGD正式宣佈,原訂2014年上半年的OLED量產將自下半年啓動。這條利用韓國坡州P9工廠內既有8.5代LCD改造的OLED電視面板產線,造價約7063億韓元,採用LG傳統的低成本W-OLED RGB技術,規劃月投入2.6萬片玻璃基板。

Samsung在2013年對OLED的投入資將較2012年多40%。

2012年底,韓媒報導,Samsung Display決定對OLED面板產線投入最多2兆韓元(18億美元)以提高產能。

2013年7月底,官方表示,SD 2013年資本支出達6.5兆韓元(合58億美元),其中大部分用於擴張OLED生產設備。

2013年8月9日,Samsung以2.6億歐元(約合3.47億美元)收購專門生產OLED原物料的德廠Novaled。

8月份消息稱,Samsung決定提高Oxide和LTPSPS)面板的外購比例,聚焦集團資源於LCD產線向OLED的轉型。

2013年第二季財報顯示,Samsung旗下OLED產品的利潤達9億美元,超越產能數十倍之多的LCD產品線。

中國方面,品牌創維將在下月7日舉行的美國CES 2014首發採用LGD OLED面板的55吋電視機。

昆山Visionox與韓國設備廠SNU Precision簽訂486億韓元的OLED設備供給合約。

BOE位於鄂爾多斯的5.5代線OLED工廠已竣工,即將投入量產。2012年初,BOE已展示了成都京東方4.5代改造線產出的一系列小尺寸OLED全彩面板。

CSOT截至2013上半,共申請面板技術相關專利2179項,其中半數與OLED顯示有關。其已核准建造的第二條8.5代面板線,將主要發展Oxide RGB AMOLED。

截至2013年5月止,中國地區中小面板業者投資OLED產線共計七條,累計投資約合85億美元,都將在2014年進入量產期:

信陽激藍、上海天馬、上海和輝、佛山彩虹4條為新建4.5代線;

廈門天馬、京東方以及昆山國顯3條為現有5.5代線。

檯面上明顯看出,4K-UHD面板走的是量的路線,在中國低價衝量,燦爛奪目;OLED則質的高端路線不變,然積極改善成本,降低購買門檻,低調爬升。檯面下,中韓業者仍挹注OLED發展;陸廠左手低價衝刺LCD,右手耕耘OLED,相較於資金短缺的台日廠商汲汲於LCD營收,面板風雲再起,不在今朝,但在明日,孰最終笑傲?