引用:

|

作者0926867860

群創的營收是LG的一半以上,淨利卻只有1/10...

讓我想到HTC,銷售的也不算差到哪去,但怎麼賣就是無法賺錢

|

LG除了產品溢價優勢,ASP較高外,較高的毛利來自折舊攤提已結束(2013年三月,韓廠高世代廠攤提完畢)。以營益來看,韓系LGD幾乎是台廠INX及AUO的三倍;然影響INX淨利(營益扣除業外損益與所得稅)者,應是反托拉斯罰金所造成的主要業外虧損,雖然LGD的營益也因不明原因也損失了三分之一。

____營益__營益與淨利差(億元)

LGD_107.17__-41.29

INX__38.89__-32.06

AUO__34.27___-9.17

值得注意的是,LGD、INX、AUO的營業費用率各為9.11%、6.2%、6.4%, 約為1.5:1:1;直覺推斷,這3%是研發費用上的差異,以絕對金額論,相當較台廠多出6%的營收支出在研發上。

台灣面板廠機器設備費用折舊攤提將於2014年底完成,營運表現一年比一年好。過去台灣過於倚賴中國大陸市場,未來在

新興市場布局、高階技術開發、模組自動化將是群創獲利的動能。面對中國大陸8.5代廠產能排山倒海的壓力,「我們接受,冷靜以對」;面板業未來不是比大,而是比

技術優勢、獲利能力,技術品質是逆轉勝的關鍵。

- 段行建, 群創光電執行長

從

面板製程觀之,前段array、cell屬高度自動化,勞力需求少,然設備支出龐大,折舊攤提固定占售貨成本15∼18%,唯有提高稼動率,方能力保不虧,這也是BOE與CSOT主產低價的32吋面板,滿載就能獲利的主因。

後段模組製程則是勞力密集,人工成本高,是搶單的必要籌碼,尤其目前中國針對模組課以重稅8%,open-cell僅5%,在當地設立面板模組廠,雇用低廉勞工來組裝進口面板,早成常規。INX採取模組自動化,意在降低成本,然相關技術成熟度,不得而知。

引用:

|

作者IPHONE5

BOE是中國的京東方嗎?  想不到才短短幾年中國廠商在面板市占竟然竄升的那麼快 |

從

Displaysearch提供的九月份各大品牌平板電腦面板來源來看,BOE在Smasung、Asus、Lenovo各佔15.6%、4.8%、23.2%,可知tablet面板出貨量第一的BOE,其主要營收仍非品牌商,而是螞蟻雄兵的中國白牌平板,而規格也偏向價格敏感的a-Si低階產品。

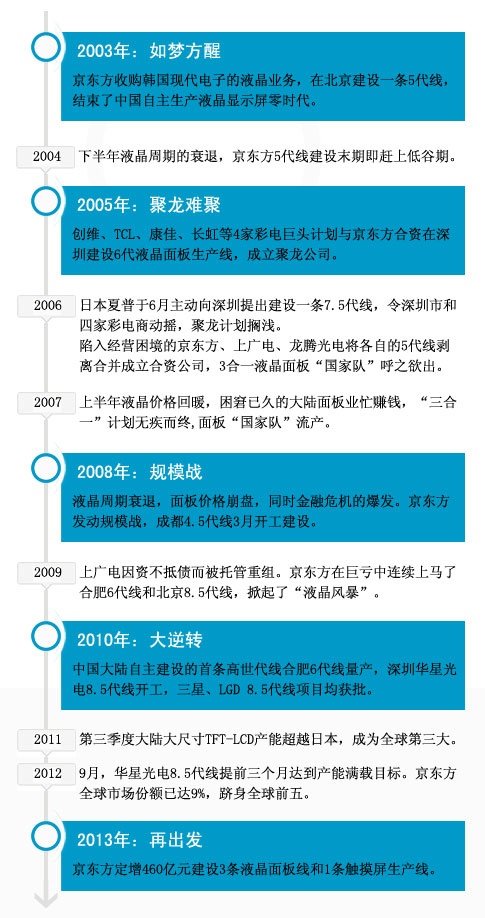

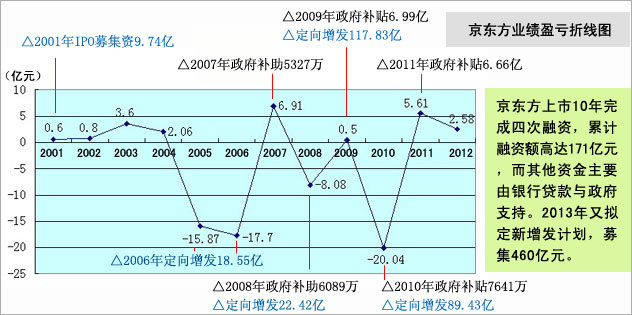

中國巨額的財政補貼背後,有著多種名目繁多的補貼政策,有的是科技課題補貼,有的是社會保障補貼,更有甚者是生產補貼和特別困難補貼,幾乎到了「逢死必補」的地步。而京東方正是一家典型的靠政府哺養的「不死鳥」。

身為國家政策的體現者,BOE更多是彰顯國家意志,不在獲利。

上市12年融5次,募資總額高達260億元,被稱融資機器的「燒錢王」京東方再拋天量增發460億元,也是A股市場年內最大規模的融資手筆,這是京東方上市以來第六次融資。自投建新產線起數度巨虧,十年間,京東方六年盈利、四年虧損,陷入了「虧損怪圈」——越虧越投、越投越虧!

中國八代線液晶面板廠月總產能,將自2Q13的21萬片基板,以62%的CAGR至2Q15的55萬片,甚至當年底的67.5萬片。在這個高世代面板廠的中國式競賽中,BOE更是莫大的火車頭,擁有北京、合肥、重慶三座廠,甚至已在運作北京第二座。八代線B7,這是100%的Oxide和AMOLED面板廠,預計從2016年開始量產。

2013-2015年中國大陸8.5代LCD生產線量產進度

2015年前會量產的中國八代廠TFT LCD廠

BOE尚有4.5代線(成都京東方光電)、5代線(北京京東方光電)、6代線(合肥京東方光電)、5.5代線AMOLED(鄂爾多斯市源盛光電)。

扶植在地產業,提高自給率,輔以高關稅阻絕進口,這是典型的中國式競賽,願者入甕。不喜誤入。

2012~2014全球大尺寸TFT-LCD可投入產能變化